A carga tributária é um dos principais fatores que impactam a sustentabilidade financeira de clínicas médicas no Brasil. Em muitos casos, a forma como a atividade é enquadrada fiscalmente pode determinar se a empresa paga mais impostos do que deveria.

Nesse cenário, a equiparação hospitalar contábil no RS tem se tornado uma estratégia tributária cada vez mais analisada por clínicas médicas que buscam reduzir legalmente sua carga de impostos.

Quando aplicada corretamente, essa equiparação permite que determinadas clínicas sejam tributadas de forma semelhante a hospitais para fins de apuração do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido (CSLL).

Neste artigo, você entenderá como funciona a equiparação hospitalar contábil no RS, quando ela pode ser aplicada, quais os requisitos legais e em quais situações ela realmente compensa para clínicas médicas.

O que é equiparação hospitalar para clínicas médicas

A chamada equiparação hospitalar contábil no RS refere-se ao enquadramento tributário que permite que clínicas médicas sejam tratadas, para fins fiscais, de forma semelhante a hospitais.

Isso ocorre principalmente na apuração de IRPJ e CSLL no regime de Lucro Presumido.

De forma geral, empresas prestadoras de serviços utilizam uma presunção de lucro de:

- 32% para IRPJ

- 32% para CSLL

No entanto, quando determinadas atividades médicas são consideradas serviços hospitalares, a legislação permite aplicar uma presunção menor:

- 8% para IRPJ

- 12% para CSLL

Essa diferença pode gerar uma redução significativa na carga tributária.

É justamente nesse ponto que entra a equiparação hospitalar contábil no RS, que permite que clínicas que realizam atividades específicas sejam tributadas como serviços hospitalares.

Base legal da equiparação hospitalar

A possibilidade de equiparação está fundamentada em interpretações da legislação tributária e em decisões do Judiciário.

Entre as principais referências estão:

- Lei nº 9.249/1995 – que trata da tributação no Lucro Presumido

- Lei nº 9.430/1996 – regras gerais de apuração tributária

- Súmula 508 do STJ – reconhece a aplicação da presunção reduzida para serviços hospitalares

A Súmula 508 do Superior Tribunal de Justiça estabelece que:

“Os serviços hospitalares prestados por clínicas médicas podem utilizar a base de cálculo reduzida do Lucro Presumido, desde que atendidos determinados requisitos.”

Essa interpretação abriu espaço para a análise de enquadramento de clínicas médicas que possuem estrutura semelhante à de hospitais.

Assim, a equiparação hospitalar contábil no RS passou a ser adotada em planejamentos tributários estruturados.

Quais clínicas podem se enquadrar na equiparação hospitalar

Nem toda clínica médica pode utilizar a equiparação hospitalar contábil no RS.

A Receita Federal e a jurisprudência exigem alguns critérios para caracterizar a atividade como serviço hospitalar.

Entre os principais requisitos analisados estão:

Estrutura física adequada

A clínica precisa possuir estrutura compatível com atendimento médico mais complexo, podendo incluir:

- salas de procedimentos

- equipamentos médicos

- suporte para realização de exames

- equipe técnica especializada

Atendimento assistencial ao paciente

A atividade deve envolver assistência direta à saúde, não apenas consultas simples.

Procedimentos diagnósticos, terapêuticos ou cirúrgicos costumam fortalecer o enquadramento.

Registro e regularização sanitária

Também é importante que a clínica esteja regularizada junto aos órgãos competentes, como:

- Vigilância Sanitária

- Conselho Regional de Medicina (CRM)

Organização empresarial adequada

A estrutura societária e contábil da clínica deve estar organizada de forma compatível com a atividade hospitalar.

Esses critérios são analisados de forma conjunta quando se avalia a viabilidade da equiparação hospitalar contábil no RS.

Diferença tributária entre clínica comum e equiparação hospitalar

Para entender o impacto financeiro da equiparação hospitalar contábil no RS, veja a comparação abaixo.

Exemplo simplificado

| Cenário | Presunção IRPJ | Presunção CSLL | Impacto tributário |

| Clínica médica comum | 32% | 32% | Maior carga tributária |

| Clínica com equiparação hospitalar | 8% | 12% | Redução significativa de impostos |

Essa diferença na base de cálculo pode gerar economia relevante, principalmente para clínicas com faturamento elevado.

Em muitos casos, a economia tributária pode chegar a dezenas ou centenas de milhares de reais por ano, dependendo do porte da clínica.

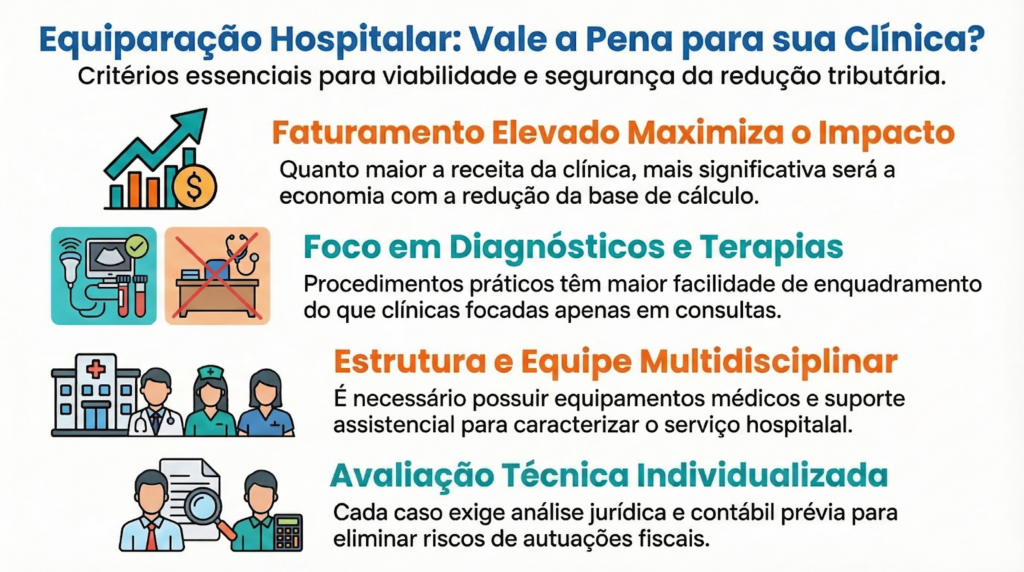

Quando a equiparação hospitalar realmente vale a pena

Apesar das vantagens potenciais, a equiparação hospitalar contábil no RS não é adequada para todas as clínicas.

Antes de aplicar essa estratégia, é necessário avaliar alguns fatores.

Volume de faturamento

Clínicas com faturamento mais alto tendem a se beneficiar mais da redução da base de cálculo.

Quanto maior a receita, maior tende a ser o impacto da economia tributária.

Tipo de procedimento realizado

Procedimentos diagnósticos e terapêuticos geralmente fortalecem a possibilidade de enquadramento como serviço hospitalar.

Já clínicas focadas apenas em consultas podem enfrentar mais dificuldade na caracterização.

Estrutura operacional

A existência de equipamentos médicos, equipe multidisciplinar e suporte assistencial são fatores que favorecem o enquadramento.

Avaliação jurídica e contábil

Cada caso precisa ser analisado individualmente.

A aplicação da equiparação hospitalar contábil no RS exige avaliação técnica para evitar riscos fiscais.

Benefícios estratégicos para clínicas médicas

Quando aplicada corretamente, a equiparação hospitalar contábil no RS pode gerar benefícios relevantes para clínicas médicas.

Entre eles:

Redução da carga tributária

A diminuição da base de cálculo pode representar uma economia significativa de impostos federais.

Aumento da margem operacional

Com menor carga tributária, a clínica pode melhorar sua margem de lucro.

Maior capacidade de investimento

A economia tributária pode ser direcionada para:

- aquisição de equipamentos

- ampliação da estrutura

- contratação de equipe

- modernização tecnológica

Planejamento financeiro mais eficiente

Uma estrutura tributária otimizada contribui para previsibilidade financeira e crescimento sustentável.

Riscos de aplicar a equiparação sem planejamento

Apesar das vantagens, a equiparação hospitalar contábil no RS precisa ser implementada com cuidado.

Aplicar essa estratégia sem análise técnica pode gerar riscos fiscais.

Entre os principais problemas estão:

- enquadramento inadequado da atividade

- ausência de estrutura compatível

- inconsistências na classificação da atividade

- documentação insuficiente

Em caso de fiscalização, a Receita Federal pode questionar o enquadramento e exigir recolhimento retroativo de impostos.

Por isso, o planejamento tributário precisa ser conduzido por especialistas.

Etapas para avaliar a viabilidade da equiparação hospitalar

A implementação da equiparação hospitalar contábil no RS costuma seguir algumas etapas técnicas.

1. Diagnóstico tributário

Análise da estrutura atual da clínica:

- regime tributário

- faturamento

- atividade principal

- estrutura operacional

2. Avaliação jurídica

Verificação do enquadramento da atividade como serviço hospitalar conforme jurisprudência e normas fiscais.

3. Simulação tributária

Comparação entre cenários:

- tributação atual

- tributação com equiparação hospitalar

4. Estruturação contábil

Adequação da classificação da atividade e organização da documentação.

5. Monitoramento contínuo

A estratégia deve ser acompanhada periodicamente para garantir conformidade com a legislação.

Panorama do setor de clínicas médicas no Brasil

O mercado de saúde privada continua em expansão no Brasil.

De acordo com dados do Conselho Federal de Medicina (CFM) e da Agência Nacional de Saúde Suplementar (ANS):

- o país possui centenas de milhares de estabelecimentos de saúde privados

- a demanda por serviços médicos especializados segue crescendo

- clínicas médicas têm ampliado sua participação no atendimento ambulatorial

Esse crescimento torna o planejamento tributário ainda mais relevante para manter a competitividade no setor.

Nesse contexto, a equiparação hospitalar contábil no RS aparece como uma das alternativas analisadas por clínicas que desejam otimizar sua estrutura fiscal.

Como a Crescer Assessoria pode ajudar sua clínica

A análise da equiparação hospitalar contábil no RS exige conhecimento técnico, experiência prática e acompanhamento constante das mudanças na legislação e na jurisprudência.

A Crescer Assessoria oferece suporte completo para clínicas médicas que desejam estruturar sua gestão contábil e tributária com segurança.

Entre os serviços oferecidos estão:

- planejamento tributário para clínicas e profissionais da saúde

- análise de viabilidade da equiparação hospitalar

- assessoria contábil especializada na área médica

- estruturação societária e fiscal para clínicas

- acompanhamento estratégico da gestão tributária

Se você deseja entender se a equiparação hospitalar contábil no RS pode reduzir a carga tributária da sua clínica, vale contar com uma análise profissional.

Entre em contato com a equipe da Crescer Assessoria e descubra como estruturar sua clínica com mais eficiência tributária e segurança fiscal.

Uma gestão contábil estratégica pode transformar a forma como sua clínica cresce e se posiciona no mercado de saúde.